KONSEP NILAI WAKTU DARI UANG

Sebagai

intermezo,mungkin kita sering mendengar istilah “Time Is Money” mungkin istilah

tersebut dapat kita hubungkan dengan nilai uang terhadap waktu,dimana nilai

uang disuatu waktu tertentu akan berbeda

meskipun dengan jumlah yang sama.Kita dapat menganalogikanya dengan mudah

misalkan sewaktu orang tua saya sekolah uang 100 perak tentu begitu banyak jika

hanya untuk membeli jajanan,tetapi nilai 100 perak saat ini sudah tidak bisa

untuk membeli hal serupa pada saat dulu.

Contoh

lainya : jika seseorang diberikan pilihan untuk memilih apakah Rp. 50.000

sekarang atau uang Rp.50.000 setahun kemudian, maka tentunya ia akan memilih

uang tersebut sekarang karena jika ia memilih menerima uang tersebut sekarang,

ia akan dapat menanamkannya untuk memperoleh pendapatan bunga selama satu

tahun. Dengan demikian setahun yang akan datang, ia akan menerima Rp. 50.000

ditambah pendapatan bunga selama satu tahun atas investasinya. Jika tingkat

bunga majemuk sebesar 20% setahun, maka investasi Rp. 50.000 sekarang akan

menjadi Rp. 70.000 setahun kemudian. Jadi uang sebesar Rp. 50.000 sekarang sama

dengan nilai waktu Rp. 70.000 setahun kemudian pada tingkat suku bunga

20%.Inilah konsep nilai uang terhadap

waktu.Dapat disimpulan bahwa nilai uang disaat ini lebih besar dibadingkan

nilai uang di beberapa tahun kemudian.

Asal Mula Bunga

Asal mula bunga adalah imbal jasa atas pinjaman uang. Imbal

jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat

kedepan dari uang pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman

tersbut disebut “pokok utang” (principal). Persentase dari pokok utang

yang dibayarkan sebagai imbal jasa ( bunga ) dalam suatu periode tertentu

disebut “suku bunga”

Contoh

: Raihan mengajukan kredit KPA sebesar Rp120 juta dengan jangka waktu

kredit 12 bulan, dan dikenakan bunga pinjaman sebesar 10% per tahun secara

efektif. Berapakah angsuran per bulan yang harus dibayar?

Data:Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Cicilan pokok:

Rp120.000.000 : 12 bulan = Rp10.000.000/bulan

Bunga bulan 1:

((Rp120.000.000 - ((1-1) x Rp10.000.000)) x 10% : 12 = Rp 1.000.000

Maka, cicilan bulan 1 = Rp10.000.000 + Rp1.000.000 = Rp11.000.000 dst.

Bunga Sederhana

Apabila bunga total yang dikenakan berbanding linier dengan

besarnya pinjaman awal, tingkat suku bunga dan periode waktu,maka

tingkat bunga tersebut dikatakan sederhana. Bunga sederhana jarang

digunakan dalam praktek komersial modern.

Total bunga (I) yang diperoleh atau dibayar dapat dihitung

dengan rumus sebagai berikut:

I = (P) (N) (i) (3.1)

Dengan :

P = jumlah uang pokok yang dipinjamkan atau dipinjam

N = jumlah periode bunga (misalnya : tahun)

I = tingkat suku bunga tiap periode bunga

Jumlah total yang harus dibayar pada akhir N periode bunga

adalah P + I

Contoh :

Rp. 5.000 dipinjamkan selama tiga tahun pada tingkat suku bunga

15% tiap tahun. • Bunga yang diperoleh adalah : I = Rp. 5.000 x 3x 0,15 = Rp. 2250 • Sedangkan total perolehan pada akhir tiga tahun adalah Rp.

5.000 + Rp. 2.250 = Rp. 7.250

Perlu diperhatikan bahwa jumlah kumulatif dari bunga yang

diperoleh adalah fungsi linier dari waktu hingga bunga dibayar.

Bunga Majemuk

Apabila bunga yang dibebankan untuk setiap periode (satu

tahun, misalnya) didasarkan pada sisa pinjaman pokok ditambah setiap

beban bunga yang terakumulasi sampai dengan awal periode itu,

29

bunga itu disebut bunga majemuk atau bunga berbunga (compound

interest). Pengaruh bunga majemuk dapat terlihat, yaitu untuk pinjaman sebesar Rp. 5.000 selama dua tahun pada

tingkat bunga sebesar 15% per tahun.

No.

|

(1) Jumlah Pinjaman pada Awal Periode

|

(2) = (1) x 10% Jumlah bunga untuk

Periode

|

(3) = (1) + (2) jumlah Pinjaman pada

Akhir Periode

|

1.

|

Rp.5.0000

|

2250

|

7520

|

2.

|

7520

|

2475

|

9995

|

3.

|

9995

|

Rp.247.5

|

Rp.10.242,5

|

bunga sederhana. Untuk pembahasan selanjutnya, apabila tidak ada

keterangannya berarti bunga yang digunakan adalah bunga majemuk.

Keekivalenan

nilai uang yang berbeda pada waktu yang berbeda akan tetapi secara finansial mempunyai nilai yang sama.Kesamaan nilai finansial tersebut dapat ditunjukkan jika nilai uagng dikonversikan (dihitung) pada satu waktu yang sama

Keekivalenan = Jumlah pinjaman/Jangka waktu pinjaman

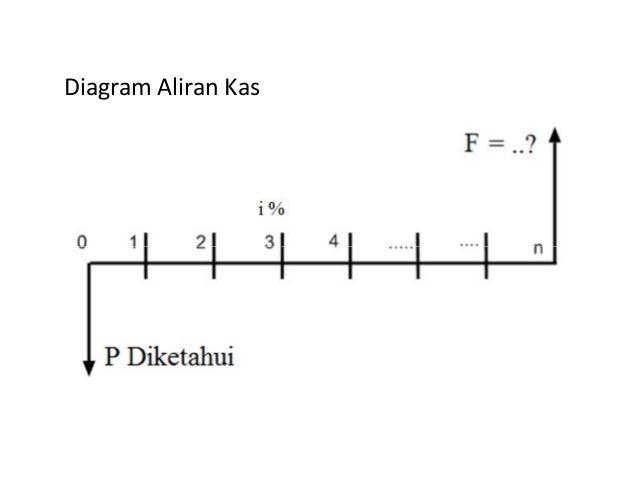

Notasi dan Diagram/tabel Arus Kas

NOTASI, DIAGRAM DAN TABEL ARUS KAS

Notasi berikut ini digunakan dalam rumus-rumus hitungan

bunga bersusun

i = tingkat suku bunga efektif tiap periode bunga.

N = jumlah periode penyusunan.

P = jumlah uang pada saat ini; nilai ekivalen dari satu atau

lebih arus kas pada suatu waktu tertentu yang disebut

saat ini (present).

F = jumlah uang pada saat ini; nilai ekivalen dari satu

atau lebih arus kas pada suatu waktu tertentu yang

disebut waktu yang akan datang (future).

A = arus kas pada akhir periode (nilai ekivalen pada

akhir periode) dalam bentuk seragam yang berseri

berkelanjutan selama sejumlah periode tertentu, dimulai

dari akhir periode pertama dan berkelanjutan sampai

periode terakhir.

Pemakaian diagram kas (waktu) dan/atau tabel sangat

direkomendasikan untuk keadaan dimana analis memerlukan penjelasan

atau visualisasi apa yang terlibat ketika aliran uang terjadi selama

40

waktu yang berbeda. Selisih antara total arus masuk (penerimaan)

dan total arus keluar (pengeluaran) selama periode waktu

tertentu (misalnya: satu tahun) adalah arus kas bersih selama satu

periode. Arus kas penting dalam ekonomi teknik karena merupakan

dasar dari evaluasi alternatif. Fungsi diagram arus kas dalam ekonomi

teknik adalah analog dengan free body diagram dalam problem

mekanika.

Gambar 3.2. dan gambar 3.3 menunjukkan diagram arus kas (cash

flow). Dua gambar ini juga menggambarkan definisi dari simbol-simbol

yang telah diuraikan di atas dan penempatannya pada diagram arus

kas. Perhatikan bahwa semua arus kas telah ditempatkan pada akhir

tahun agar cocok dengan perjanjian yang digunakan.

Diagram arus kas menggunakan beberapa ketentuan: 1. Garis horisontal adalah skala waktu, dengan pertambahan waktu

bergerak dari kiri ke kanan. label periode (misalnya: tahun,

seperempat tahun, bulan) dapat ditempatkan pada interval

waktu selain titik waktu dalam skala waktu. Misalnya akhir dari

periode 2 adalah sama dengan awal periode 3. ketika perjanjian arus

kas akhir periode digunakan, nomor periode dapat ditempatkan pada

akhir tiap interval waktu seperti ditunjukkan pada gambar di atas.

42

2. Anak panah menunjukkan arus kas kas dan ditempatkan di akhir

periode. arah ke bawah mewakili pengeluaran (arus kas negatif atau

arus kas keluar), sedangkan arah ke atas mewakili pemasukan

(arus kas positif atau arus kas masuk).

3. Diagram arus kas tergantung pada sudut pandangnya.

Misalnya, situasi yang ditunjukkan pada gambar-gambar di atas

berdasarkan pada arus kas dari sudut pandang yang memberi

pinjaman. Jika arah semua anak panah dibalik, persoalan

digambarkan dari sudut pandang peminjam.

Tidak Diketahui Nilai Awal,Diketahui nilai akan datang

Pada akhir n periode,

jumlah ini akan tumbuh menjadi : F=(I+I)^N

Contoh : Jika kamu meminjam uang sebesar Rp

8.000 sekarang,

perjanjianya pengembalian pinjaman pokok

ditambah akumulasi bunga

selama 4 tahun pada i=10% tiap tahun. Berapa

yang harus dibayarkan

pada akhir tahun?

|

|

Gradien seragam

Pada

deret gradien panjangnya periode adalah N, tetapi aliran kas dalam periode 1

adalah 0. Beberapa faktor yang mempengaruhi gradien antara lain nilai sekarang,

annuitas, atau nilai masa akan datang.

P

= G (P/G, i, N) atau G = P (G/P, i, N) (3.9)

A

= G (A/G, i, N) atau G = A (G/A, i, N) (3.10)

F

= G (F/G, i, N) atau G = F (G/F, i, N) (3.11)

Beberapa

masalah arus kas melibatkan peneriman-peneriman atau pengeluaran-pengeluaran

yang diproyeksikan agar meningkat atau berkurang.

Jumlah

secara konstan, G, pada setiap periode. Situasi itu dapat dimodelkan dengan

suatu kemiringan/gradient yang seragam (uniformgradient/arithmetic gradient).

BUNGA NOMINAL

Tingkat

suku bunga biasanya ditetapkan secara tahunan. Penggunaan

perjanjian-perjanjian yang dibuat memungkinkan tingkat suku bunga untuk

diatur secara khusus sehingga bunga dapat dibayarkan beberapa kali dalam satu

tahun. Misalnya, per bulan, per tiga bulan, per enam bulan, & sebagainya.

Sebagai

contoh, pembayaran selama satu tahun dapat dibagi menjadi empat kali tiga

bulanan dengan tingkat suku bunga 3% per tiga bulan. Sama halnya jika

dikatakan 12% dibayarkan per tiga bulan dalam satu tahunnya. Biasanya,

tingkat suku bunga itu dikatakan sebagai “12% yang bersusun setiap 3 bulan”.

Apabila dinyatakan dengan cara tersebut, maka tingkat suku bunga 12% disebut

tingkat suku bunga nominal dan dinyatakan dengan notasi r.

Nilai

mendatang untuk pinjaman sebesar Rp 10.000,- pada akhir tahun pertama dengan

tingkat suku bunga 12% yang bersusun setiap tiga bulan adalah:

F4 =

10.000(1+0.03)4 = 11.255,0881

Apabila

disepakati untuk menggunakan tingkat suku bunga 12% yang dibayarkan hanya

sekali di akhir tahun, maka:

F1 =

10.000(1+0.12)1 = 11.200

Pembayaran

bunga yang dilakukan lebih dari sekali dalam satu tahun mengakibatkan nilai

di akhir tahun lebih besar dibandingkan dengan jika bunga hanya dibayarkan

sekali dalam satu tahun

·

BUNGA EFEKTIF

Jika

pembayaran bunga dilakukan lebih dari sekali dalam setahun, tingkat suku

bunga sesungguhnya akan lebih tinggi daripada tingkat suku bunga nominal.

Tingkat suku bunga sesusungguhnya atau yang dibayarkan secara tepat pada

pinjaman selama setahun disebut tingkat suku bunga efektif.

Tingkat

suku bunga efektif biasanya dinyatakan per tahun, kecuali bila dinyatakan

lain secara khusus. Tingkat suku bunga efektif dinyatakan dengan notasi i.

Hubungan antara tingkat suku bunga efektif,i, dan tingkat suku bunga

nominal,r, adalah:

Contoh :

Apabila

suku bunga nominal per tahun adalah 20%, yang mana dalam satu tahun terdiri

dari 4 kuartal, Berapakah besarnya suku bunga nominal untuk setiap bunga

kuartal

· r = 20%

· M =4

· i = r /

M = 20% / 4 = 5% per kuartal

Berapa

pula suku bunga efektif per tahunnya?

Ieff = (1 + i)M -1

= (1 +

0,05)4 - 1

= 0,2155

atau 21,55% per tahun

Sumber Referensi : http://dsuryap.blog.com/2011/05/21/bunga-nominal-dan-bunga-efektif/ |

Tidak ada komentar:

Posting Komentar